Bien que nous insistions beaucoup sur le fait qu’il faut réfléchir mûrement son projet d’entreprise pour choisir la structure adaptée, rien ne vous empêche d’opérer un changement de statut plus tard. Votre société peut évoluer, tout comme ses dirigeants. Constater que la structure initiale n’est pas si adaptée que cela par rapport à son activité ne doit pas être un handicap. Le passage d’une SAS vers une SARL fait partie des démarches envisageables. Est-il possible de transformer une SAS en SARL ? Quel est l'intérêt de changer de statut juridique ? Comment transformer une SAS ? Toutes les réponses dans ce guide.

Pourquoi passer d'une SAS à une SARL ?

Définitions de la SAS et de la SARL

La société à responsabilité limitée (SARL)

La SARL est une société à responsabilité limitée. Elle est composée de plusieurs associés dont l’un d’eux est gérant. Ils se partagent les parts sociales de l’entreprise, représentées par leurs apports respectifs au capital social. Ainsi, nous pouvons distinguer un gérant majoritaire (avec 50 % ou plus du capital), minoritaire, ou égalitaire.

Chaque associé dispose d’un mandat social pour la gestion de l’entreprise. Il participe aux prises de décisions importantes. Cependant, alors que les associés d'une SAS peuvent bénéficier d’un contrat de travail s'ils exercent une fonction essentielle au sein de la société, ce n'est pas le cas du gérant d'une SARL.

La société par actions simplifiée (SAS)

La SAS est une société par actions simplifiée. Elle est la plupart du temps choisie par les entrepreneurs choisissant de ne pas se rémunérer les premières années d’activité. C’est un modèle plébiscité par la plupart des PME et des start-ups.

La SAS dispose d’une souplesse et d’une liberté concernant la gouvernance au sein de l’entreprise. C’est une structure au sein de laquelle les associés et le président de la SAS aménagent les statuts quasiment comme ils le souhaitent.

Les statuts de SAS sont idéalement rédigés avec l’accompagnement d’un avocat. Vous pouvez néanmoins trouver des modèles de statuts de SAS gratuits même s'il est fortement déconseillé d'en faire usage.

Le dirigeant de la SAS est le président. Il profite du statut d'assimilé salarié. Par défaut, les actionnaires ont un droit de vote. Il peut en être prévu autrement dans les statuts. Par exemple, s'il est établi que le président de la SAS est l'unique décisionnaire.

Pourquoi passer d’une SAS à une SARL ?

La SAS est flexible car elle permet aux associés d’établir leurs propres conditions d’entrée et de sortie des dirigeants. Le président est affilié au régime général de la Sécurité sociale. Ce n'est pas possible pour le gérant majoritaire d’une SARL. Dans une SAS, la souplesse de la gouvernance permet de lui donner tous les pouvoirs, ou bien de le répartir selon les dispositions prévues aux statuts.

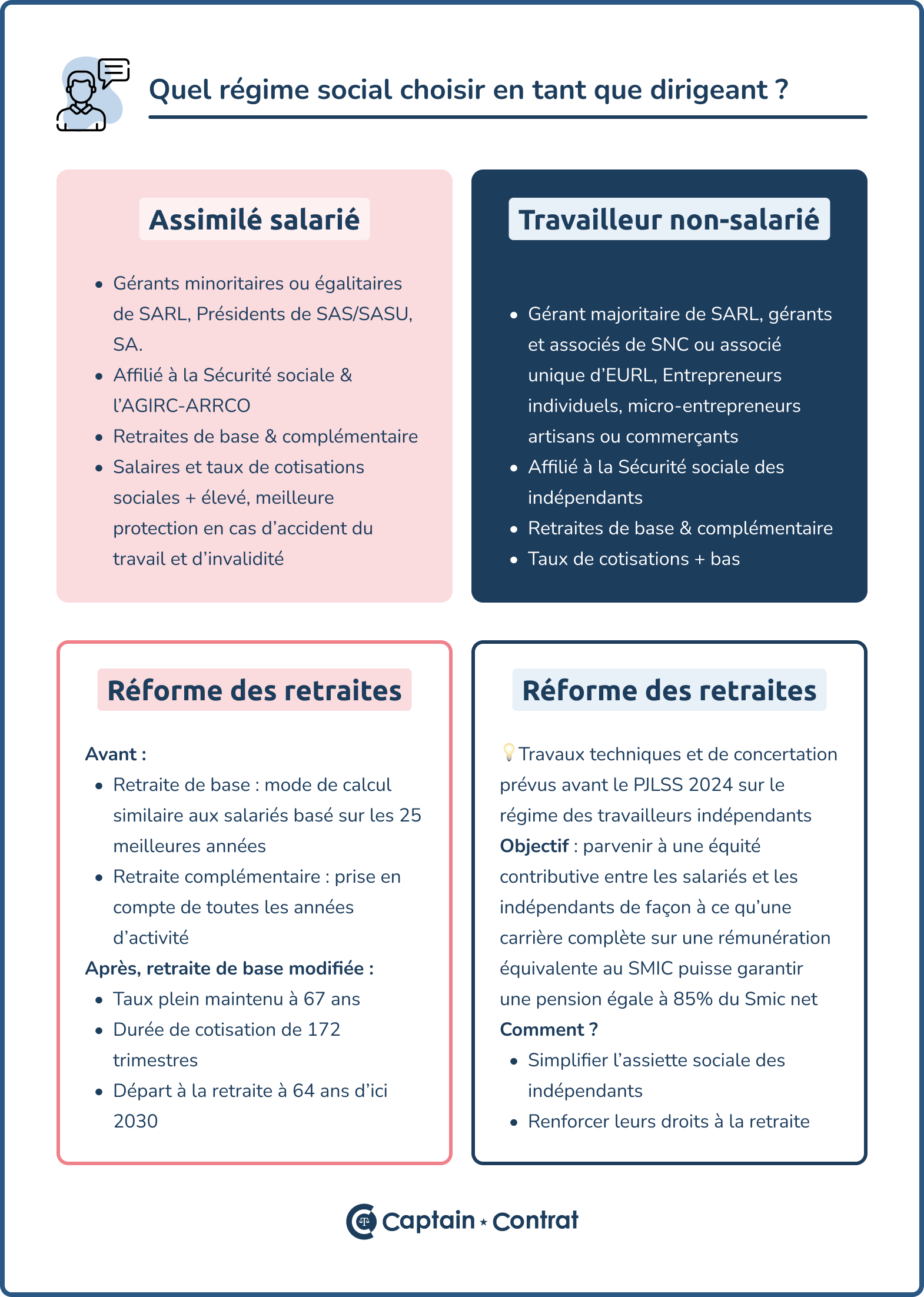

L'un des principaux impacts de la transformation de SAS à SARL concerne le statut social des dirigeants. La première personne impactée par la transformation de SAS en SARL est le président. Il devient gérant. Le gérant qui, seul ou avec les autres gérants, détient plus de 50 % du capital de la SARL est dit gérant majoritaire et dépend du régime des Travailleurs Non-Salariés (TNS). Le tableau suivant détaille les différences entre le dirigeant assimilé salarié et le TNS :

La gouvernance au sein de l’entreprise évolue pour donner le droit aux associés de participer à la vie de l’entreprise. La SARL ouvre par ailleurs la possibilité d’opter pour des statuts plus ou moins avantageux pour le conjoint du dirigeant (conjoint associé, conjoint collaborateur, conjoint salarié).

Fiscalement, les bénéfices de la SAS sont taxés à l'impôt sur les sociétés (IS). C’est normalement aussi le cas pour les SARL. Il n’y a donc pas de changement sur ce point.

Comment passer d'une SAS à une SARL ?

Quelles procédures de transformation de la SAS en SARL ?

Faire intervenir un commissaire à la transformation

Pour passer d'une SAS à une SARL, vous avez la possibilité de faire appel à un commissaire à la transformation. Toutefois, ce n'est pas une obligation légale. Son rôle est de rédiger un rapport, analysant la santé financière de la société et de sa trésorerie. Plus précisément, le commissaire :

- Évalue la valeur des biens composant l'actif de la SAS ;

- Apprécie les avantages particuliers ;

- Atteste que les capitaux propres de l'entreprise équivalent au moins à son capital social.

Si la société a nommé un commissaire aux comptes (CAC), cette mission peut lui être confiée. En l'absence de CAC, le commissaire à la transformation doit être nommé par les associés de la SAS à partir d'une liste d'experts. Cette liste est mise à disposition par les tribunaux. La nomination du commissaire est effectuée :

- Soit à l'unanimité des voix ;

- Soit, si les actionnaires ne sont pas d'accord, par le tribunal de commerce.

Procéder à la modification des statuts

Vient ensuite la refonte des statuts de la société. Elle doit faire l'objet :

- D'un accord collectif des actionnaires. La décision de transformer la SAS en SARL est prise en assemblée générale extraordinaire (AGE), suivant les règles de quorum prévues aux statuts ;

- Du respect des seuils (capital social, nombre d'associés) imposés par la nouvelle forme juridique. Le capital social est fixé en toute liberté par les actionnaires. En effet, au sein d'une SARL, aucun montant minimum n'est exigé. La société doit comporter au moins 2 associés, avec un maximum de 100. Toutefois, elle peut être exploitée par un associé unique. Il s'agit alors d'une entreprise unipersonnelle à responsabilité limitée (EURL).

Il est nécessaire de retranscrire l'issue de l'AGE au sein d'un procès-verbal. Il précise :

- Le changement de statut juridique ;

- La date à partir de laquelle il prend effet ;

- La répartition des parts sociales ;

- La rédaction des nouveaux statuts ;

- Les dirigeants nommés.

Par courrier ou sur place, le procès-verbal doit être transmis au service des impôts et des entreprises (SIE) dans un délai d'un mois. Il se charge ensuite de son enregistrement.

Publier l'avis de transformation dans un support d'annonces légales

Le procès-verbal de l'AGE doit être publié au sein d'un journal d'annonces légales (JAL) ou d'un service de presse en ligne (SPEL). Le tout, dans un délai d'un mois. La publication de l'avis de transformation permet d'informer les tiers du passage du statut de SAS à SARL. Il doit intégrer les éléments suivants :

- La forme juridique abandonnée et la nouvelle forme adoptée par l'entreprise ;

- La dénomination sociale de la société ;

- L'adresse du siège social ;

- Le numéro SIREN ;

- Le montant exact du capital social ;

- La mention "RCS", avant le nom de la commune du greffe où est immatriculée l'entreprise.

Une fois l'avis publié, vous recevez une attestation de parution.

Déclarer le changement de forme juridique

La formalité de modification de statut doit être déclarée sur le site du guichet unique. Il transmet directement au greffe du tribunal de commerce votre demande d'inscription modificative au registre national des entreprises. N'oubliez pas de joindre au dossier :

- Le procès-verbal de l'AGE ayant approuvé le changement de forme sociale ;

- L'attestation de parution de l'annonce de transformation.

Diffusion au BODACC

Dernière étape, la publication du changement de statut juridique au bulletin officiel des annonces civiles et commerciales (BODACC). Le guichet des formalités des entreprises s'occupe de transmettre cette demande de publicité au BODACC. Une fois publiée, la transformation de la forme sociale est opposable aux tiers.

Quels coûts pour la transformation d'une SAS en SARL ?

Le premier coût à prendre en compte est celui du temps. Cette démarche demande un investissement de la part des dirigeants afin d’être certain que les choses se déroulent au mieux. De manière indirecte, les équipes comptables doivent établir le bilan des biens de l’entreprise, comme dans le cas d’une liquidation. Selon la taille de la SAS, cette procédure peut s’avérer plus longue que prévu.

Il est probable que certains actionnaires décident de quitter l’entreprise en cédant des actions avant le passage en SARL. La rédaction d’un acte de cession d'actions ainsi que son dépôt engendrent eux-mêmes des coûts, outre le temps des discussions sur la valeur des actions.

Les tarifs des formalités sont à consulter auprès du greffe du tribunal de commerce. Viennent s'y ajouter le conseil d’un avocat et l’intervention du commissaire aux comptes, si la situation le nécessite.

Transformer une SAS en SARL n’est pas une démarche anodine. Il ne s’agit pas uniquement de la réécriture des statuts et de leur dépôt. Les changements juridiques entraînés par cette démarche doivent être pris en considération.

| Coûts à prévoir | |

| Honoraires de l'expert-comptable | Entre 500 et 800 € |

| Accompagnement d'un avocat spécialisé en droit des sociétés | Entre 600 et 800 € |

| Honoraires du commissaire à la transformation ou du commissaire aux comptes (optionnel) | Entre 1 000 et 2 500 € en fonction de la taille de la société |

| Publication de l'annonce légale |

Tarif au caractère, variable suivant les départements (de 0,183 € à 0,232 €). Il faut compter environ 150 € |

| Frais de greffe |

121,90 € |

Comment choisir entre SAS et SARL ? On vous explique en vidéo

Quels sont les effets de la transformation d'une SAS en SARL ?

Le régime social du dirigeant

À la date indiquée dans le PV d'assemblée générale, la transformation s'opère. Le président de SAS cède sa place au gérant de SARL. Changer de statut juridique implique un changement de statut social.

- Le président de SAS est assimilé salarié. Il est affilié au régime général de la Sécurité sociale.

- Le gérant majoritaire de SARL, rémunéré ou non, est quant à lui rattaché à la Sécurité sociale des indépendants (SSI - anciennement RSI). Il est considéré comme un travailleur indépendant. Ainsi, il paie ses cotisations à l'URSSAF. Elles sont calculées sur la base de sa rémunération en fonction de l'imposition de la société.

- S'il est gérant minoritaire ou égalitaire, il est affilié au régime général de la sécurité sociale. Sur le plan de la protection sociale (sauf assurance-chômage), il est assimilé à un salarié. Sa rémunération mensuelle sert de base pour calculer ses cotisations sociales.

Au niveau de la retraite, les deux régimes prévoient l'assujettissement à un régime complémentaire obligatoire. Minoritaire ou majoritaire, le gérant dispose de la même retraite de base.

Les changements sur le plan juridique

Lors de la transformation d'une SAS en SARL :

- Le mode de direction change. Le président et les éventuels dirigeants laissent leur place à un gérant ou un collège de gérance (plusieurs gérants) ;

- Le conjoint du gérant majoritaire peut disposer du statut de conjoint collaborateur ;

- Les actions (SAS) deviennent des parts sociales (SARL) ;

- Une procédure d'agrément doit être respectée pour céder des titres.

- La transformation d'une SAS en SARL peut être motivée par l'envie de mieux encadrer les droits des associés.

- Tenue d'une AGE, modification des statuts, publication d'une annonce légale, déclaration sur le guichet unique, publicité au BODACC... Pour changer de forme sociale, de nombreuses formalités doivent être menées.

- Se faire accompagner par un avocat garantit la réussite du changement de statut juridique.

Une question ? Laissez votre commentaire